Bitcoin Volatilität im Vergleich

Die Volatilität von Bitcoin ist vielen ein Dorn im Auge. Wir zeigen auf, wieso die kein Problem ist. Im Gegenteil, die Volatilität ist der Preis, den man für die Rendite von Bitcoin zahlt.

Guten Morgen allerseits

Ein herzliches Willkommen den zahlreichen neuen Leserinnen und Lesern aufgrund des Finanzfabio Podcasts. Die Rückmeldungen und die Neuanmeldungen bei Coprnic freuen mich enorm. Hoffentlich konntet ihr etwas aus dem Podcast mitnehmen und sonst bitte jederzeit fragen und kritisieren!

Aber jetzt zum heutigen Thema - der Volatilität des Bitcoin Preises.

Von (meist sehr schlecht informierten) Kritikern wird Bitcoin des Öfteren als nicht nützlich taxiert, da die Volatilität viel zu hoch sei. Mit Volatilität ist in diesem Zusammenhang der Preis von Bitcoin in Fiat-Währungen (USD, CHF, EUR etc.) gemeint. Das ist eigentlich sowieso schon falsch, da 1 Bitcoin immer 1 Bitcoin ist - da ist nichts volatiles dabei. Aber wir wollen mal nicht so sein und uns in die Weltanschauung der Kritiker versetzen.

Dazu hat Jurrien Timmer, der Director of Global Macro bei Fidelity (a.k.a. der Vorsitzende des Weltwirtschafts-Analyse Teams des weltweit drittgrössten Vermögensverwalters), spannenden Research veröffentlicht.

TLDR - Alles Relevante in weniger als 60 Sekunden

Volatilität definiert, die Beständigkeit und die Vorhersehbarkeit der Anlagenrendite. Eine gute Investition ist nicht zwingend nicht volatil, sondern ist entweder volatiler mit höheren Renditen oder weniger volatil, dafür mit beständigenderen, tieferen Renditen.

Während alle traditionellen Anlageklassen relativ konstant auf einer Grafik "Rendite vs. Volatilität" einzuordnen sind, ist Bitoin in eigenen Sphären.

Bitcoin zeigt zwar starke Preisschwankungen (Volatilität), aber die wird bei weitem durch höhere Renditen gerechtfertigt. Die Volatilität ist dementsprechend der Preis, den langfristig orientierte Sparer für die ausserordentlich gute Rendite bezahlen.

Anzahl Wörter: 870, Lesezeit: ca. 4:50 Minuten

Wie wird Volatilität bei Anlageklasse gemessen?

Starten wir kurz mit den Basics.

Technische Erklärung: Die Volatilität von Anlageklassen wird üblicherweise anhand der Standardabweichung der Renditen gemessen. Diese Kennzahl gibt an, wie stark die Renditen eines Vermögenswerts um ihren durchschnittlichen Wert streuen. Je höher die Standardabweichung ist, desto volatiler gilt die Anlageklasse üblicherweise.

Einfache Erklärung: Volatilität definiert die Vorhersehbarkeit und die Beständigkeit der Renditen einer Anlage. Wir erklären Volatilität anhand von zwei Anlageklassen.

Anlageklasse 1: Wir investieren CHF 100'000.- über 10 Jahre. Der Wert der Anlage nimmt im ersten Jahr um 4%, im zweiten um 6%, im dritten wieder um 4% zu und so weiter und so fort, zu. Am Ende der 10 Jahre hat unsere Anlage einen Wert von CHF 162'815.60.

Anlageklasse 2: Wir investieren CHF 100'000.- über 10 Jahre. Der Wert der Anlage verändert sich wie folgt: Y1 +14%, Y2 -1%, Y3 +12%, Y4 -20%, Y5 +35%, Y6 +10%, Y7 0%, Y8 -1%, Y9 -4%, Y10 +14%. Am Ende der 10 Jahre hat unsere Anlage einen Wert von CHF 162'699.40.

Beide Anlageklassen sind also nach 10 Jahren ähnlich viel wert. Anlageklasse 2 hat in diesem Fall aber die viel höhere Volatilität als 1. Als Investor bevorzugt man in diesem hypothetischen Fall klar Anlageklasse 1, da sie konstanter, vorhersehbar und dementsprechend auch sicherer ist.

In der Realität ist es aber nicht ganz so einfach. Idealerweise sollte eine volatilere Anlageklasse über die Zeit auch stärker im Wert steigen.

Das heisst, für Investoren, Anlageberaterinnen und Vermögensverwalter ist Volatilität an sich nicht schlecht - sie muss einfach durch höhere Renditen gerechtfertigt sein. Sonst lohnt sich das Risiko nicht.

Wie verhält sich Volatilität und Rendite bei traditionellen Finanzanlagen

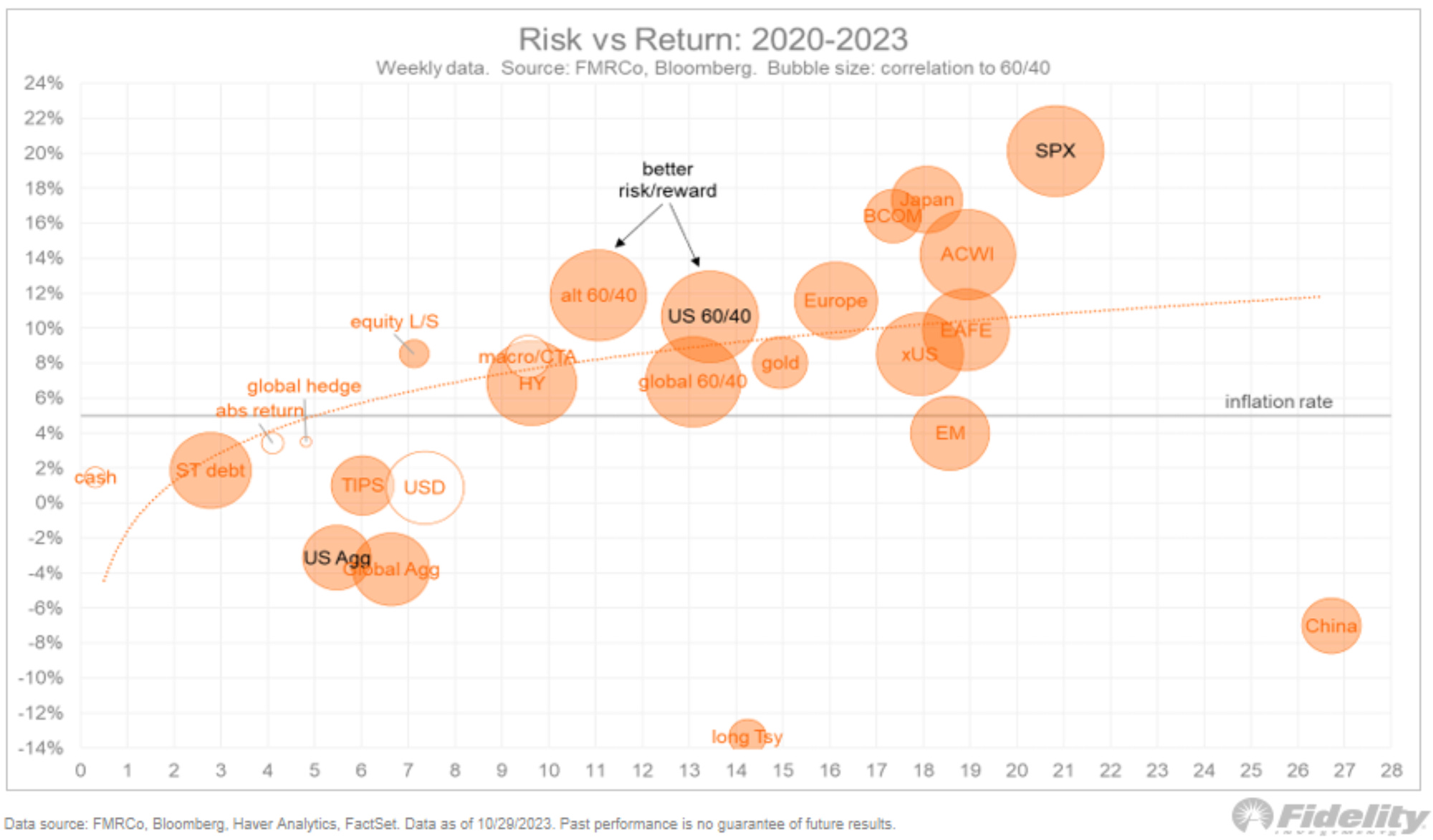

Die oben beschriebene Beziehung zwischen Rendite und Volatilität ist genau das, was Jurrien Timmer analysierte. In diesem Tweet zeigte er auf, wie sich traditionelle Finanzanlagen vergleichen lassen seit Pandemie Beginn.

Das Resultat ist folgende Grafik:

Ein paar wichtige Punkte zur Interpretation der Grafik:

Die Grösse der Bubble zeigt die Korrelation zum herkömmlichen 60/40 Portfolio. 60/40 Portfolio bedeutet, dass 60% in breit diversifizierten Aktien und 40% in (vermeintlich) sichereren Obligationen investiert ist. Das 60/40 Portfolio ist ungefähr dass, was dir jeder 08/15 Anlageberater empfehlen wird.

Die vertikale y-Achse misst die Rendite in der Periode von 2020 bis 2023.

Die horizontale x-Achse misst die oben beschriebene Volatilität.

Die horizontale Linie in der Mitte entspricht der durchschnittlichen Inflation im USD seit 2020.

Alle Anlageklassen unter dieser Linie haben dementsprechend einen realen Kaufkraftverlust erwirtschaftet.

Konkrete Beispiele anhand der Grafik:

Ein breit diversifiziertes Aktienportfolio der 500 grössten US-Unternehmen (S&P500 = SPX) hat massiv höhere Renditen, aber nur wenig höhere Volatilität als eine Anlage in diversifizierte Anlagen in Schwellenländern (Emerging Markets = EM) gezeigt in dieser Periode.

Investments in China waren mit sehr hoher Volatilität und grossem Verlust eine dumme Idee in den letzten paar Jahren.

Wie oben beschrieben, sollten Anlageklassen dementsprechend oberhalb der gestrichelten orangenen Linie liegen, um im Vergleich als "gute" Anlage zu gelten.

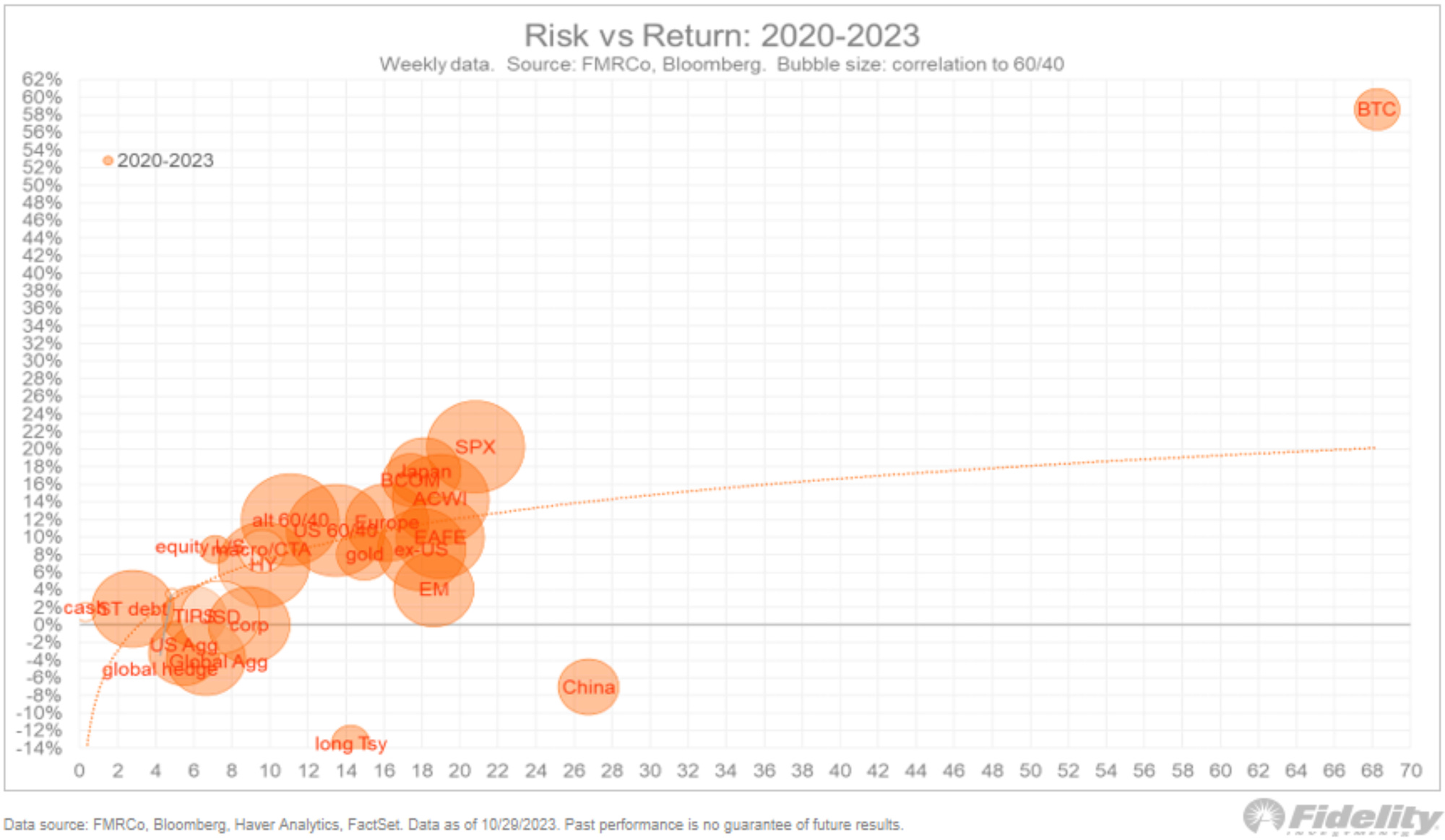

Und wo ist jetzt Bitcoin in dieser Grafik?

Der aufmerksame Beobachter hat gesehen, dass Bitcoin nicht in dieser Grafik aufgeführt ist.

Dies, weil Bitcoin in einer eigenen Liga - ja in einem eigenen Universum - spielt. Und zwar hier:

Fazit: Volatilität ist der Preis für die Rendite

Das heisst, ja, Bitcoin ist volatil.

Aber die vermeintliche Unsicherheit durch die Volatilität wird bei weitem durch die massiv höhere Rendite wett gemacht.

Nun ist ein wichtiges Credo, dass vergangene Daten nicht auf die Zukunft schliessen lassen.

Und an dieser Stelle sei auch gesagt, dass Volatilität auch jeweils verkraftet werden muss. Ist man also in den nächsten sechs Monaten auf das Geld angewiesen, ist Volatilität ein Problem.

Hat man aber mehrere Jahre Zeit und sieht Bitcoin als langfristige Spartechnologie, und nicht als Spekulationsobjekt, war man zumindest in der Vergangenheit auf der richtigen Seite der Geschichte.

Wenn also das nächste Mal jemand kommt und sagt, Bitcoin sei aufgrund der Volatilität nutzlos, denk daran, dass derjenige vermutlich auf einem 60/40 Portfolio sitzt und seine kostbare Zeit von der Inflation weggefressen wird.

Meme of the week - Ein Schock am Anfang, aber es gibt Licht am Ende des Tunnels