Finanzmärkte - drei weitere dunkle Wolken am Horizont

Den Banken wehen auch nach dem Kollaps der Credit Suisse und der SVB eisige Winde entgegen. Wir zeigen auf, inwiefern Gewerbeimmobilien, unrealisierte Verluste und der CDS Markt relevant sind.

Grüezi miteinander,

Nach der tumultartigen letzten Woche ist vermeintlich etwas Ruhe in die Bankenwelt eingekehrt. Vor dem vergangenen Wochenende sah es kurzzeitig danach aus, als müsste die Deutsche Bank in einer ähnlichen Hauruck-Aktion wie bei der CS gerettet werden. Das konnte vorerst noch abgewendet werden.

Mittel- bis langfristig sind weitere Stürme wahrscheinlich. Wir zeigen heute auf, welche drei Entwicklungen zu beobachten sind.

TLDR - Alles Relevante in weniger als 60 Sekunden

- Die Bankenkrise ist noch nicht überstanden. Insbesondere aus den USA kommen besorgniserrende Zeichen.

- Als Nächstes sollte der Markt der Gewerbeimmobilien genau betrachtet werden. Die Leerstandsquote in den USA ist mit 18% auf einem Allzeithoch und die Preise der Immobilien sinken rasant.

- In den Büchern der Banken stecken momentan enorme Summen an unrealisierten Verlusten. In den USA sprechen wir von USD > 700 Mrd.

- Diese unrealisierten Verluste versenken im Falle eines "Bank Runs" das Eigenkapital der Banken in kürzester Zeit.

- Der Kreditausfallversicherungs-Markt ist ein besserer Indikator für bevorstehenden Stress als die Aktienmärkte. Dieser sagt, dass für die Deutsche Bank und mehrere amerikanische Banken & Versicherungen erhöhte Gefahr besteht.

- Bitcoin bietet einen Exit aus dem bestehenden System.

1'133 Wörter, Lesezeit ca. 7 Minuten 30 Sekunden

Unrealized losses - unrealisierte Verluste

Letzte Woche haben wir die so genannte Held-to-maturity Bilanzierung gewisser Wertpapiere kritisiert. Kurz zusammengefasst geht es darum, dass Banken langfristige Anleihen zu ihrem Wert bei der Fälligkeit bilanzieren. Fluktuiert der Wert - wie bspw. jetzt wegen stark steigender Zinsen und Inflation - können sie diese aber nicht zum Fälligkeitswert verkaufen. Stattdessen sind sie gezwungen, diese zum tieferen Marktwert mit Verlust abzustossen. Das ist aber nicht in ihren Büchern ersichtlich.

Sind sie nicht zum Verkauf gezwungen, da die Kunden das Geld nicht abziehen wollen, spricht man von "unrealized losses" resp. nicht realisierten Verlusten.

Die Datenlage amerikanischer Banken ist leider um einiges aktueller als bei ihren europäischen Pendants. Um die Tragweite des Problems aufzuzeigen, müssen wir uns deshalb primär auf US-Daten stützen.

Da zeigt sich ein düsteres Bild. Per Ende 2022 hatten US-amerikanische Banken knapp USD 700 Mrd. (oder fast die gesamte Schweizer Wirtschaftsleistung pro Jahr) als unrealisierte Verluste in ihren Büchern.

Mit der Zinserhöhung der FED von letzter Woche dürften diese Verlust nochmals stark gestiegen sein. Bei Schweizer und europäischen Banken ist generell davon auszugehen, dass die unrealisierten Verluste etwas tiefer, aber mit bspw. CHF 579 Millionen bei der Julius Bär, immer noch sehr hoch sind.

Aufgrund der Too-Big-to-Fail Regulierung könnte man meinen, dass diese Risiken bei kleineren Regionalbanken tendenziell grösser sind. Die systemrelevanten Banken dementsprechend sicherer kapitalisiert sein sollten. Das ist leider nur bedingt richtig. Das Problem ist einfach konzentrierter und noch viel grösser in wenigen Institutionen, wie wir unten eindrücklich sehen.

"Lustige" Randnotiz: Die untenstehende Skala ist in "millions millions" angegeben. D.h. 0.2 millions millions entspricht 0.2 *1'000'000 * 1'000'000 = 200'000'000'000 USD. Ich wusste nicht mal, dass solche Bezeichnungen existieren. Für uns ist nur etwas wichtig: Es ist einfach grotesk viel Geld.

Wenn wir schon bei grotesk viel Geld sind. Noch sprechen wir von kommerziellen Banken. Richtig spannend wird es dann auf Staaten-Level (aber vorher haben wir noch 3-4 Hürden, die es zu meistern gilt):

BOJ DEPUTY GOV. UCHIDA: IF THE 10-YR BOND YIELD CLIMBS TO 2%, THE BANK WILL SUFFER AN UNREALIZED LOSS OF 50 TRLN YEN ON ITS BALANCE SHEET.

— Breaking Market News (@financialjuice) March 29, 2023

Commercial Real estate - gewerbliche Immobilien

Letzte Woche haben wir den sinkenden Wert der Staatsanleihen als Primäreffekt aus den steigenden Zinsen thematisiert. Nun haben aber die steigenden Zinsen - resp. insbesondere die inexistenten Leitzinsen der letzten zehn Jahre - weitere schwerwiegende Folgen für die Banken.

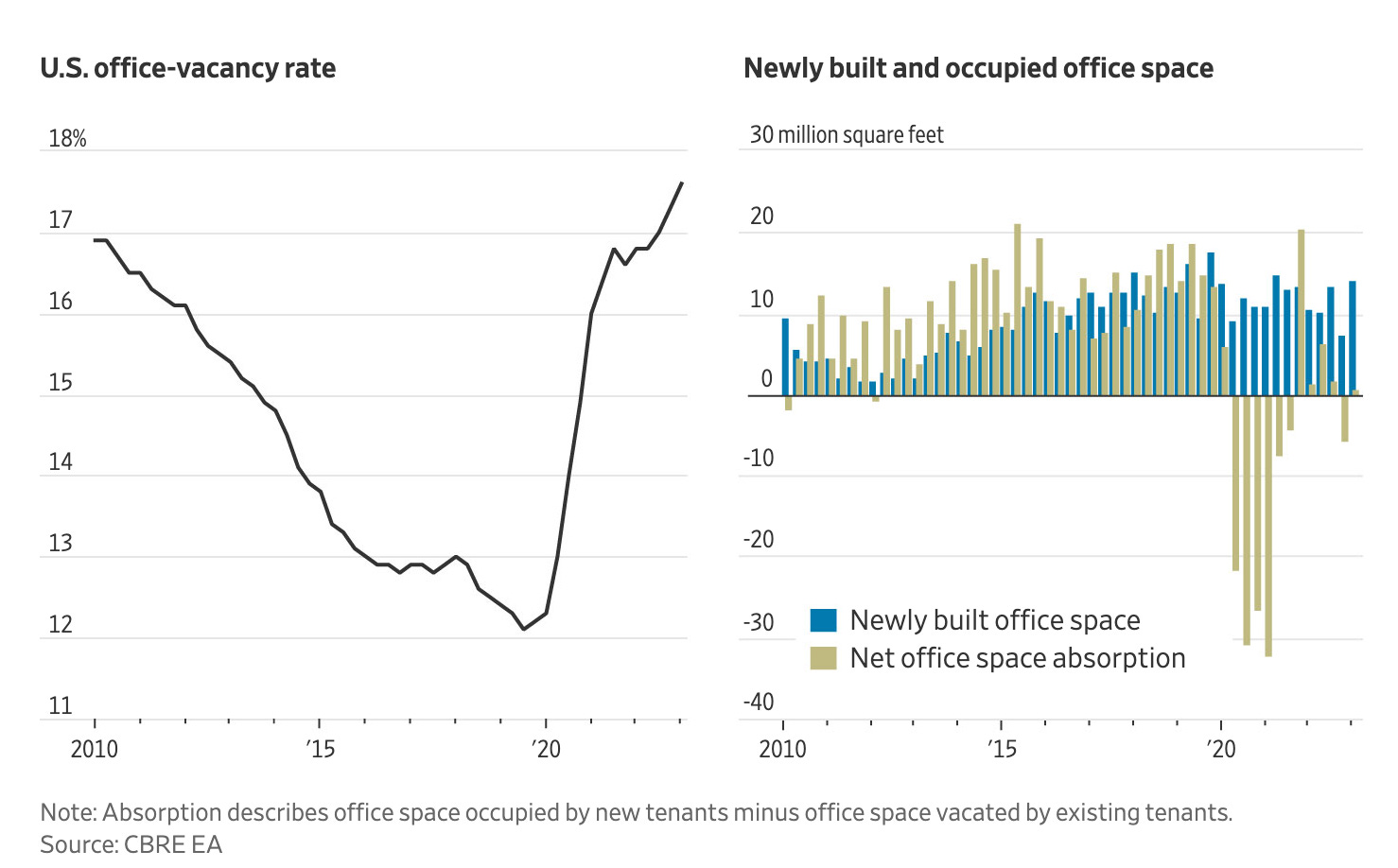

Einer der wichtigsten Dominosteine, die wir in den nächsten Monaten beobachten müssen, sind die gewerblichen Immobilien. Während die Vermietungs-Situation in der Schweiz noch entspannt und in grossen Teilen Europas noch nicht akut ist, sieht es über dem Atlantik eher dramatisch aus.

Und zwar ist mit einer Leerstandsquote von 18.7% nicht nur jede fünfte Büroimmobilie nicht vermietet, es ist auch der höchste Stand seit Messbeginn.

48% von allen im 2023 auslaufenden Hypotheken sind mit variablen Zinsen finanziert. Das heisst, diese werden anstatt wie in den letzten Jahren mit 1.5-2%, neu mit 6-7% finanziert werden müssen.

Da wir auch hier von einer ähnlichen Bilanzierungs- und Finanzierungsproblematik stecken, ergibt das ein beinahe perfekter Sturm:

Massiv weniger Einnahmen durch Leerstandsquote führt zu

höheren Refinanzierungskosten aufgrund gestiegener Zinsen bei tieferen Umsätzen. Dies wiederum führt zu

tieferen Werten der Immobilien und schliesslich zu

Konkursen der Immobilienfirmen.

Kredite fallen aus und Eigenkapital der Banken schmilzt wie Eis im Hochsommer, weshalb

Kunden nervös werden und ihr

Geld abziehen. Dabei realisieren sie, das praktisch nichts in Form von Reserven da ist.

Chaos.

Während die Vermietungs-Situation in Europa noch nicht so dramatisch ist, so sei gesagt, dass das Problem der gestiegenen Finanzierungskosten ähnlich ist. Ausserdem dürfen wir uns an dieser Stelle daran erinnern, dass auch die Finanzkrise 2008 als Immobilienkrise in den USA startete.

Credit Default Swaps (CDS) - Kreditausfallversicherungen

Oftmals wird in den Medien auf die Aktienpreise als Indikator für den Zustand einer Firma oder der Finanzmärkte verwiesen. Wie ein Blick in die Realität zeigt, ist das aber oftmals falsch. Die Gründe für die oftmals verspätete Reflektion der Realität in den Aktienmärkten sind vielfältig. Die wichtigsten zwei sind aber wohl, dass 1. in den letzten Jahren enorm viel Geld in passiven Investments (Index Fonds, ETF etc.) floss und deshalb eine konstante Nachfrage nach Aktien besteht und 2. weil Firmen gerade in den letzten Jahren sehr viele Aktien selber zurückkauften und so den Aktienkurs stützten.

Ein viel besserer Stress Indikator sind die Credit Default Swaps (CDS). CDS sind quasi Versicherungen gegen den Kreditausfall auf eine Firma oder einen Staat. Die Preise reagieren enorm schnell im Kreditmarkt und reflektieren damit das tatsächliche Risiko besser als der Aktienmarkt.

Und dieser CDS Markt gibt uns spektakuläre Zeichen. Untenstehend die aktuellen CDS Kosten der beiden Bankgiganten Deutsche Bank (knapp 7x höherer Preis für die Absicherung eines DB Ausfalls) und Charles Schwab (8. grösste Bank der USA, 4x so hohe Kosten ggü. letztem Jahr).

Andere amerikanische Institutionen (wie bspw. Lincoln National Corp oder MetLife) gehen in eine ähnliche Richtung. Bei beiden handelt es sich um Versicherungen, d.h. die Kreditmärkte erwarten auch Probleme jenseits des Bankensektors.

Was wird als Nächstes passieren?

Nun gut, wenn ich etwas gelernt habe, ist dass 95% aller Zukunftsprognosen von selbst ernannten Experten falsch sind. Ich kann aber sagen, dass ich aus dem Kollektivwissen der Bitcoin Szene sehr viel mitnehmen durfte und diese die bisherigen Geschehnisse mit faszinierender Treffsicherheit erwartet hat. Im Zusammenhang mit der Banken- und Kreditkrise möchte ich insbesondere Greg Foss und Larry McDonald hervorheben. Sie hämmern seit vielen Monaten auf die Warntrommel und haben sowohl auf den Credit Suisse, als auch den SVB und weitere Banken-Kollaps aufmerksam gemacht. Sie warnen jetzt auch vor den oben genannten Punkten.

Von ihnen stammt dann auch der folgende Ablauf der "rollenden Kreditkrise":

LDI (liability driven investment) der englischen Notenbank im Oktober letzten Jahres

Regionalbanken im März '23

Credit Suisse im März '23

CRE (Commercial real estate, siehe oben) in den kommenden Wochen

Deutsche Bank und Versicherungen als Folge davon

Konsum- resp. Privatkredite

Geschäftskredite

Und schliesslich kämen dann die Notenbanken resp. die Staaten selber. Die werden - wie eigentlich immer - die Gelddruckmaschine wieder anwerfen und versuchen, sich aus dem Schlamassel rauszuinflationieren.

Und damit trägt wiederum die arbeitende Bevölkerung die Kosten. Durch eine abwertende Währung und damit durch eine Abwertung ihrer eigenen Zeit und Arbeitsleistung.

Bitcoin fixes this.

Bitcoin gibt dir die Möglichkeit, dich vom existierenden System loszulösen und ihm nicht mehr wehrlos ausgesetzt zu sein.

Und genau deshalb geht die Bitcoin Community auch weiterhin positiv, hoffnungsvoll und mit einem Lächeln im Gesicht durch die Welt.

In eigener Sache - Zweiter Auftritt bei Niko Jilch

Niko Jilch und meine Wenigkeit haben nochmals über das Chaos an den Finanzmärkten gesprochen. Ihr findet das Video auf Youtube und auf allen gängigen Kanälen (auch als Audio Podcast). Hat grossen Spass gemacht - gerne wieder!

Meme of the week - Es ist wiedermal Zeit für einen Klassiker