Unternehmen speichern ihr Vermögen in Bitcoin - eine Erfolgsstory

Immer mehr Unternehmen speichern ihre Reserven in Bitcoin. Wir zeigen auf, wer schon auf den Zug aufsprang und inwiefern diese Strategie erfolgsversprechend ist.

Guten Morgen allerseits

Im August 2020 hat das amerikanische Unternehmen MicroStrategy Bitcoin als primärer Vermögenswert auf die Bilanz genommen. Damit nahmen sie eine Vorreiterrolle ein, welche sie seither massiv ausgebaut haben.

Jetzt kommen immer mehr Unternehmen dazu und speichern ihre überschüssige Liquidität in Bitcoin. Wer sind diese Firmen, wieso verfolgen sie diese Strategie und sind sie damit erfolgreich? Diesen Fragen gehen wir heute nach.

TLDR - Alles Relevante in weniger als 60 Sekunden

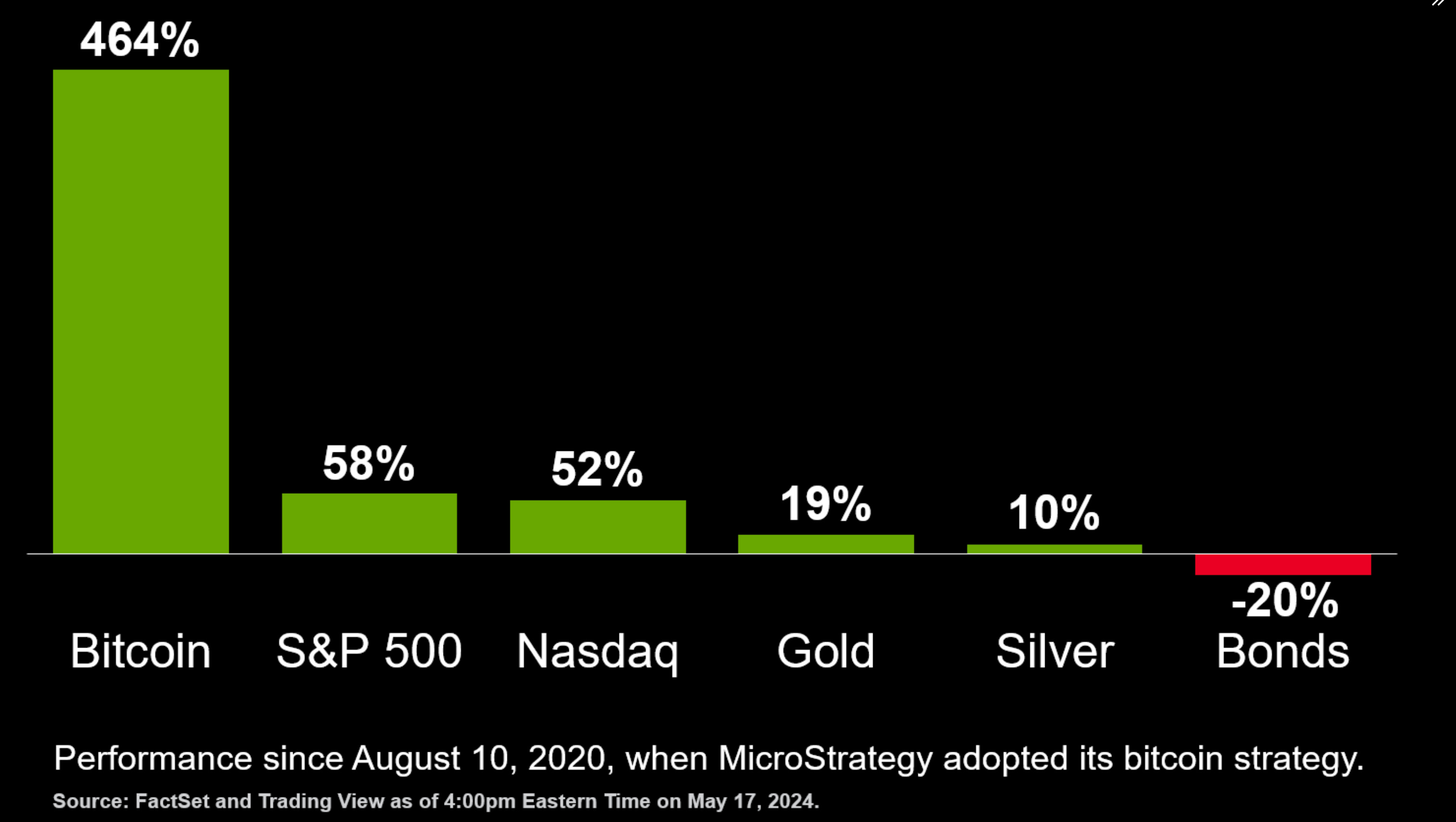

Die Bitcoin Strategie von MicroStrategy ist mittlerweile seit bald vier Jahren aktiv. In dieser Zeit ist der Aktienkurs um mehr als 1'500% gestiegen und Bitcoin hat sich als beste Reservewährung entpuppt.

Immer mehr Firmen kopieren die MicroStrategy Strategie. Unter anderem hat Semler Scientific diese Woche Bitcoin als Reservewährung angekündigt. Der Aktienkurs ist darauf um bis zu 30% gestiegen an einem Tag. Auch bei der Holding der beiden Finanzdienstleister-Schwergewichte, Cash App und Square, werden neuerdings 10% des Profits in Bitcoin gehalten. Auch da hat der Finanzmarkt mit einem Aktiensprung von 7.9% geantwortet.

Eine der letzten Hindernisse für Bitcoin als Reservewährung, die Rechnungslegungsvorschriften, werden dieses Jahr in den USA angepasst. Ab dem Dezember 2024 können Unternehmen Bitcoin zum fair value bilanzieren. Das bringt riesige Vorteile mit sich und ist laut Experten das letzte grosse Hindernis zu einer breiten Bitcoin Adoption als Reservewährung für Unternehmen.

Anzahl Wörter: 1’166, Lesezeit ca. 6 Minuten 20 Sekunden

Die Bitcoin Strategie von MicroStrategy

Michael Saylor, Milliardär und Gründer von MicroStrategy, stand vor 2020 vor einer Herausforderung. Sein Unternehmen war seit knapp 25 Jahren erfolgreich am Markt, schaffte es aber nicht, mehr als 8% pro Jahr zu wachsen. Knapp 10% müssten es aber mindestens sein, um mit der Geldmengenausweitung des USD mitzuhalten.

Mit den Covid Lockdowns wurde die Herausforderung zu einem bedrohlichen Problem. Die Geldmengenausweitung nahm noch nie dagewesene Ausmasse an. MicroStrategy sass auf knapp USD 500m liquiden Reserven und das operative Geschäft wuchs nach wie vor bescheiden.

Er hatte also die Wahl: das Unternehmen verkaufen/schliessen, MicroStrategy langsam durch die Inflation sterben zu lassen oder eine Lösung zu suchen.

Sie entschieden sich für die dritte Option. Und fanden Bitcoin.

MicroStrategy offerierte allen Aktionären, die nicht an die Bitcoin Strategie glaubten, die Aktien zurückzukaufen. Von dem Recht machten einige Aktionäre Gebrauch. Für rund die Hälfte der verfügbaren USD 500m wurden Aktien zurückgekauft.

Mit den anderen USD 250m wurde im August 2020 das erste Mal Bitcoin gekauft. Seither hat sich sowohl der Bitcoin Kurs, als auch der Aktienpreis von MicroStrategy sehr positiv entwickelt.

Dem gegenüber steht die Entwicklung des Aktienpreises von MicroStrategy:

Der Aktienpreis hat sich in der gleichen Zeit um sagenhafte 1’540%, von rund USD 145.- auf USD 1’600.-, verbessert.

Erstaunlich ist, dass der Aktien- und der Bitcoinpreis in USD wohl stark korrelieren, aber nicht identisch sind. Wieso ist das so?

MicroStrategy startete anfänglich mit einer defensiven Bitcoin Strategie. Sie wollten ihr bestehendes Vermögen absichern.

Mit der Zeit wurde aber die Überzeugung stärker und stärker und sie wechselten fortan in eine offensive Strategie.

Das heisst, sie haben Geld vom Kapitalmarkt (über verschiedene Kredite) aufgenommen und damit noch weit mehr Bitcoin gekauft. Microstrategy wurde so zum mit Abstand grössten Halter von Bitcoin. Insgesamt besitzen sie heute sagenhafte 214’000 und damit mehr als 1% aller je verfügbaren Bitcoin.

Wer die Strategie und den aktuellen Zusammenhang von MSTR 0.00%↑ und BTC noch ausführlicher verstehen möchte (und dem Finanzjargon mächtig ist…), dem empfehle ich die Analysen des ehemaligen UBS MD und aktuellen Partner des Anlageberaters Greencap Partners, Baris Serifsoy:

Aber auch von Michael direkt gibt es gute Ausführungen in mehreren Podcasts zu ihrer Strategie. Die sind alle auf der Domain hope.com aufzufinden. Der aktuellste WBD Podcast mit ihm ist u.a. sehr empfehlenswert.

Andere Firmen, die auch eine Bitcoin Strategie verfolgen

Nun gut, jetzt mag man argumentieren, dass MicroStrategy ein Einzelfall ist und evtl. einfach nur Glück hatte. Dem ist entgegenzusetzen, dass sie den ganzen Bärenmarkt der letzten zwei Jahre auch mitgemacht haben und stets weiter zukauften. Von Glück kann also keine Rede sein.

Der Erfolg kommt nicht von ungefähr und so springen auch viele andere Firmen auf diese Strategie an. Eine gute Übersicht ist auf bitcointreasuries.net zu finden.

Hier möchten wir kurz die beiden aktuellsten Beispiele hervorheben:

Semler Scientific hat am Dienstag, 28. Mai, veröffentlicht, dass sie fortan Bitcoin als Reservewährung verwenden werden. Als ersten Schritt haben sie Bitcoin im Wert von USD 40m, also rund 581 Bitcoin, gekauft. Der Aktienkurs hat sich in der Folge um bis zu 33% an einem Tag erhöht. Der Firmenwert hat sich also um knapp USD 70m erhöht, indem sie die Reserven von USD in Bitcoin wechselten.

Block: Die Holdinggesellschaft des Twitter Gründers, Jack Dorsey, die u.a. die in den USA sehr beliebte Cash App (das amerikanische Twint) und die Zahlstellenlösung Square (das amerikanische SumUp) betreibt, hat angekündigt, dass sie fortan 10% ihres Profits in Bitcoin halten wandeln würden. Daraufhin ist der Aktienkurs um 7.9% gestiegen.

Was lernen wir daraus?

Die Finanzmärkte lieben Bitcoin. Nicht nur direkt über die ETFs, sondern eben auch viel mehr als Reservewährung für Unternehmen.

Wieso kaufen Firmen Bitcoin?

Der Zweck eines Unternehmens ist im Endeffekt sehr simpel. Mit den vorhandenen Ressourcen sollte aus dem Input ein grösserer Output generiert werden. Sprich, wenn ein Unternehmen 1’000 Einheiten einkauft, 200 selber rein investiert, sollte das Resultat idealerweise für mehr als 1’200 Einheiten an den Markt gebracht werden können.

Verlieren diese Einheiten allerdings konstant an Wert, wird es komplexer. Wenn die Abwertung sowohl im Input, der Wertschöpfung und im Output gleichzeitig stattfindet, ist es ok. Das ist aber nicht realistisch. Löhne verändern sich träger als Rohstoffpreise, Währungskurse verändern sich schneller als Produktionszeiten etc.

Was Unternehmen also benötigen, ist ein Gegenstück zu einer sich gezwungenermassen ständig abwertenden Währung.

Und das ist Bitcoin.

Wenn man, so wie MicroStrategy, diese defensive Strategie noch offensiver auslegt, kann man sogar von einer spekulativen Attacke auf den USD als Reservewährung sprechen. Sie profitieren von den günstigen Finanzierungsmöglichkeiten des Kapitalmarktes indem sie sich verschulden und kaufen damit eine ultimativ limitierte, nicht veränderbare und nicht manipulierbare Währung. Ein Vermögenswert, der - erstmalig in der Menschheitsgeschichte - vollkommen irrelevant von der Nachfrage, immer vorhersehbar viel Angebot generiert.

Was gilt es zu beachten?

Die Rechnungslegungsstandards sind noch nicht überall gleich ausgereift. Je nach Land und je nach Standard gibt es unterschiedliche Verbuchungsvorschriften.

In den USA wurden die Vorschriften jetzt insofern angepasst, dass Bitcoin immer zum “fair value”, d.h. zum Marktwert gebucht werden darf. Diese Regelung gilt allerdings erst ab dem 01. Dezember diesen Jahres. Das heisst, ab Dezember dürfen Firmen richtigerweise, Kursgewinne und Verlust jeweils richtig buchen. Bislang musste Bitcoin zum Einkaufspreis verbucht und ständig abgeschrieben werden (quasi wie Mobiliar). Gewinne durften wiederum nur verbucht werden, wenn Bitcoin auch tatsächlich verkauft wurden.

Michael Saylor hat 2022 in einem Twitter Space (untenstehend) übrigens gesagt, es brauche drei Faktoren, die Bitcoin auf einen Preis von USD 5m befördern werden. Diese wären:

Spot Bitcoin ETF - 🟢

Banken ermöglichen das handeln, halten und belehnen von Bitcoin - 🟠

Fair Value accounting - 🟠

Ersteres haben wir Anfang Jahr erreicht und Launch war ein Grosserfolg. Zweiteres ist teilweise erreicht, halten und handeln bieten einige Banken an, belehnen wird auch noch kommen in den nächsten 2-3 Jahren. Und Dritteres wird per Ende 2024 in den USA eingeführt.

Wie es in der Schweiz und der EU aussieht bzgl. Rechnungslegung werden wir in einem der nächsten Newsletter aufnehmen.

Fragen, Inputs, Feedback, Kritik?

Kontaktiert mich jederzeit direkt oder lasst einen Kommentar hier. Ich freue mich über jegliche Rückmeldungen!

Meme of the week - Alltagssituation

Danke für die spannenden Ausführungen Phil und Congrats zum Relaunch von Berglinde! Ich sehe einige Punkte etwas anders:

Sun Microsystems: Wie du richtig ausgeführt hast, hatte das Unternehmen keine Zukunft, sass aber auf einem Berg von Cash, mit dem sie operativ keine Rendite erwirtschaften konnten. Mit dem Investment in BTC eines Grossteils der Bilanzsumme hat das Unternehmen implizit auch den Unternehmenszweck angepasst, der heutige Börsenwert ist durch die BTC Investments getrieben und nicht durch den ursprünglichen Unternehmenszweck. Das ist nicht mehr ein Halten von Reserven, sondern die ganze Firma hat heute den Charakter eines öffentlich gehandelten Hedgefunds und nicht mehr den der ursprünglichen Software- und Hardwarefirma.

Bei Block ist der Case fundmental anders gelagert als bei SMC: hier werden nicht Firmenreserven investiert (und damit impliziert dass man im Kerngeschäft nicht mehr wachsen kann), sondern ein kleiner Anteil der Gewinne wird einbehalten und systematisch in BTC investiert. Den Ansatz finde ich spannend, da die Mittel operativ nicht gebraucht werden sondern alternativ ausgeschüttet und damit aus dem Unternehmen ausgeschüttet würden.

Fair-value Accounting: Halte ich für sehr problematisch. Die Gewinne und Verluste von Firmen mit substanziellen BTC Anteil werden damit von der Kursentwicklung des BTC getrieben, die operative Effizienz wird nebensächlich. Das ist auch aus volkswirtschaftlicher Sicht insofern problematisch, dass die marktbereinigende Funktion der Börse wegfällt (Kapital sollte da investiert werden, wo operativ am meisten Wert geschaffen werden kann - Spekulation auf Kursanstiege ist ein volkswirtschaftliches Nullsummenspiel!). Zudem ist bei solchen Firmen mit extremen Ergebnisschwankungen zu rechnen, was wiederum für die Kapitalmärkte nicht gut ist.

Bei nicht börsennotierten Firmen in der Schweiz ist die steuerliche Auswirkung nicht unerheblich: schütte ich das Geld aus und investiere privat, ist der mögliche Kursanstieg steuerfreier Kapitalgewinn. Investiere ich stattdessen Unternehmensvermögen, zahle ich auf dem erzielten Gewinn Unternehmenssteuern - beim erwähnten fair-value Ansatz sogar auf Buchgewinne, das heisst, der Cash, um die Steuern zu bezahlen, ist unter Umständen gar nicht da.

Last but not least, Thema Illiquidität: BTC ist zwar täglich handelbar und damit eigentlich liquide. Aufgrund der hohen Volatilität besteht jedoch trotzdem die Möglichkeit, dass ich das investierte Kapital kurz- bis mittelfristig nur mit hohen Kursverlusten verkaufen kann - das heisst, ich kann wirklich nur Geld investieren, das ich eigentlich in der Firma nicht mehr brauche, weil mir die Phantasie fehlt, wie ich es operativ, für M&A, etc, einsetzen kann. Und da ist dann halt wirklich die Frage, warum schütte ich es nicht einfach aus und jeder Aktionär entscheidet selber, ob er in BTC oder in andere Assets investieren möchte.

Danke dir vielmals für den Kommentar, Tobi. Sehr geschätzt! Gibt mir auch immer wieder eine andere, kritischere Perspektive. Zu deinen Punkten:

1. Es wäre MicroStrategy, nicht Sun Microsystems. Einverstanden, es ist jetzt mittlerweile tatsächlich ein proxy für die Bitcoin Kursentwicklung, das meinte ich auch mit der offensiven Strategie. Keine Zukunft ist etwas übertrieben. Es war bis im 2020 eine Firma mit mehr als 1'000 Mitarbeitern und EBITDA von > USD 100m pro Jahr. Das ist schon nicht so schlecht ;-). Sie konnten einfach nicht mehr so schnell wachsen, wie der USD gedruckt wurde. Trotzdem bin ich einverstanden mit deiner Kernaussage, Saylor hat auch explizit jetzt immer gesagt, dass offensichtlich ein sehr grosses Interesse an Bitcoin von institutionellen Investoren besteht, die aber durch ihren Investmentzweck keine Möglichkeit gehabt hätten (dürfen nur in Bonds, nur in Aktien etc. investieren). Sie boten diesen an, indem sie den Unternehmenszweck anpassten - was offensichtlich sehr erfolgreich war.

2. Einverstanden bei Block. Sie haben eine Initialinvestition aus dem Treasury getätigt und jetzt ist eine Verwendung des Gewinns.

3. Das sehe ich klar anders. Es ist nicht an dir/mir zu sagen, was gut/schlecht ist für den Markt. Das definiert der Markt. Gewisse Marktteilnehmer mögen Volatilität (weil durch Rendite vergütet), andere nicht. Gewisse Marktteilnehmer investieren in Substanz, andere in operatives Wachstum. Ein Unternehmen kann grundsätzlich über die Erfolgsrechnung oder die Bilanz wachsen. Eine Immobilienfirma ist je nach dem auch von der Substanz ihrer Immobilien abhängig, nicht nur von den Immobilienbewirtschaftungs-Gebühren. Fallen die Immobilienpreise, wird auch der Aktienpreis dieser Firma fallen. Klar, bei Bitcoin ist es (aktuell noch) volatiler, substanziell ist es aber dasselbe. Wem die Volatilität nichts ausmacht, der wurde in der Vergangenheit stark belohnt => mit einem Anlagehorizont von >4 Jahren hast du sogar enorm starke Substanz in der Bilanz. Aber klar, für kfr. Spekulation ist es "schwierig".

4. Klar, Steuern sollte man im Auge behalten als Unternehmen. Ist aber dasselbe mit allen Vermögenswerten.

5. Volatilität ≠ Liquidität. Wer Vola schlucken kann, trifft auf eine Anlage, welche 24/7 höchst liquide ist. Das hat a priori nichts miteinander zu tun. Klar, Kapital kannst du an die Aktionäre ausschütten. Aber wieso nicht in der Unternehmung belassen und die Bilanz dadurch stärken? Du wirst sagen, ja Bitcoin Kurs kann auch runter gehen. Fakt ist aber - nochmals :-) - alle, die einen Horizont von min. vier Jahren hatten, haben massiv von einer viel stärkeren Bilanz profitiert.